※本記事は2026年6月25日時点の情報をもとにしています。税務上の取扱いは、外貨の取得経緯や取引内容によって異なる場合があります。

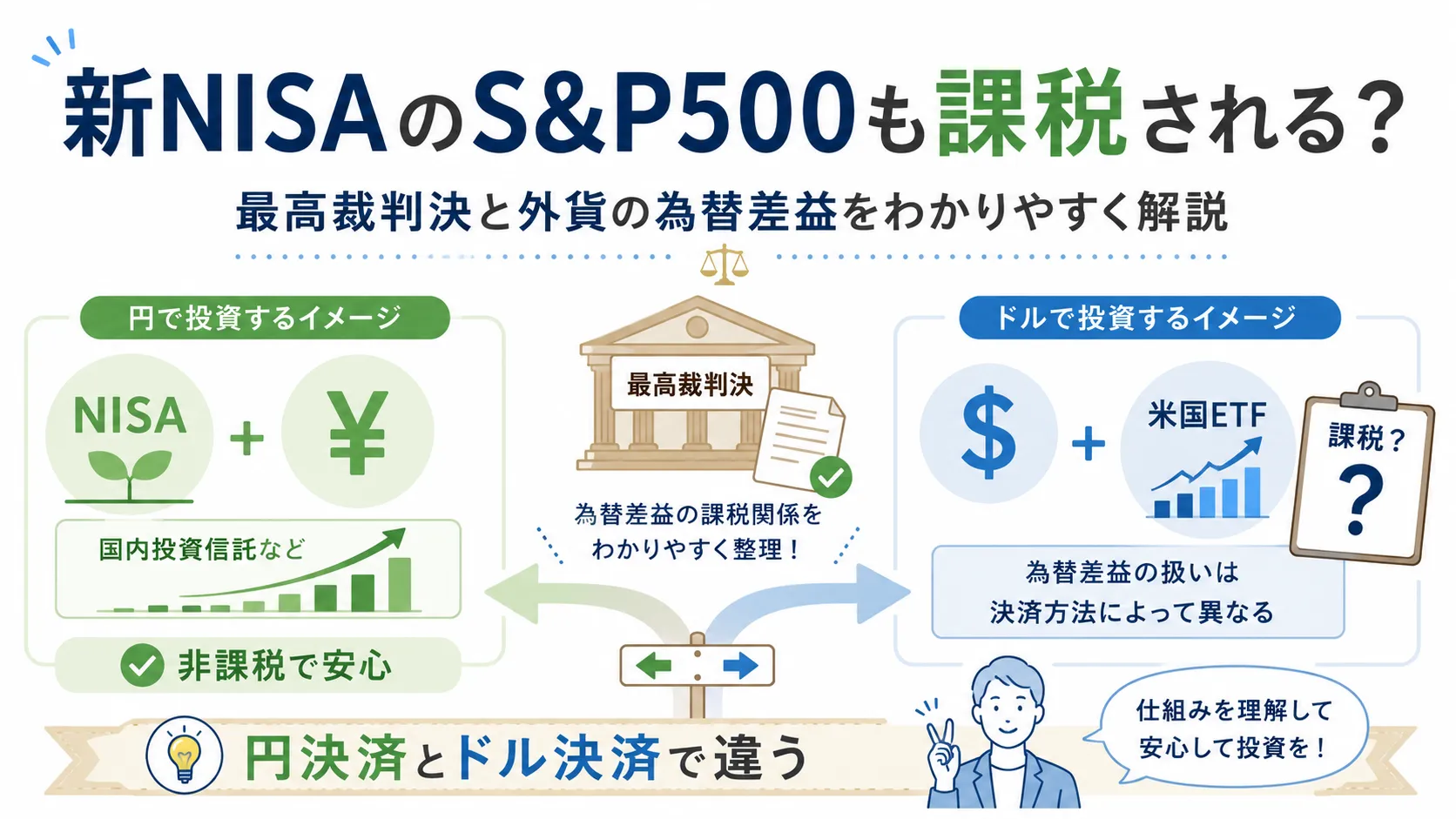

結論:円でS&P500投信を買っている人は慌てなくてよい

2026年6月16日、最高裁が外国通貨の為替差益に関する重要な判決を出しました。

この判決を紹介する動画やSNS投稿のなかには、「新NISAでも米国株を気軽に買えなくなった」「新NISAで買うS&P500も課税される」と受け取れるものがあります。

しかし、新NISAでeMAXIS Slim 米国株式(S&P500)などの国内投資信託を円で購入している人が、今回の判決によって新たに為替差益へ課税されるわけではありません。

注意が必要なのは、以前から保有していた米ドルを使い、米国株や海外ETFなどを購入するケースです。

同じS&P500への投資でも、国内投資信託を円で買うのか、以前から持っていたドルで米国ETFを買うのかによって、税務上の扱いが異なります。

NISA制度そのものについては、関連記事「家計の株資産が500兆円超に。NISAと低コスト投信が変えた10年を振り返る」でも紹介しています。

もし記事が少しでも参考になったら、応援クリックしていただけるとうれしいです。

最高裁は何を判断したのか

今回の裁判では、日本の居住者が保有していた外国通貨を使い、別の外国通貨や外貨建ての有価証券を取得した場合、為替差益がその時点で実現したといえるかが争われました。

最高裁は、外国通貨を使って別の外国通貨や同じ通貨建ての有価証券を購入すると、保有していた外貨の経済的価値が別の資産に置き換わるため、その時点で為替差益が実現すると判断しました。

つまり、ドルを円に戻していなくても、値上がりしたドルで米国株や米国ETFを購入すれば、購入時点までの為替差益が所得として扱われる可能性があります。

ただし、これは2026年6月から突然始まった新しい税金ではありません。

国税庁は以前から、保有していた外貨預金を使って外貨建てMMFを購入した場合や、米ドルをユーロなど別の外国通貨へ交換した場合に、為替差益を認識する必要があるという見解を示していました。

今回の判決によって、それまでの税務上の考え方が最高裁でも認められた形です。

なお、ここでいう外貨同士の交換は、実際に保有している米ドルをユーロへ交換するような取引です。国内FX業者で行う一般的な差金決済取引とは、税務上の仕組みが異なります。

国内のS&P500投信は今回の問題と基本的に別

新NISAでは、次のような国内投資信託が多く購入されています。

- eMAXIS Slim 米国株式(S&P500)

- 楽天・プラス・S&P500インデックス・ファンド

- SBI・V・S&P500インデックス・ファンド

これらは米国株へ投資する商品ですが、投資家が購入しているのは、日本国内で設定された投資信託です。

投資家は日本円で投資信託を購入しており、自分でドルを取得して米国株の購入代金に充てているわけではありません。

投資信託の内部では米国株の値動きや為替変動の影響を受けますが、その影響は投資信託の基準価額に反映されます。

新NISA口座で保有していれば、その投資信託から生じる売却益や分配金は、国内では原則として非課税です。

したがって、「新NISAでS&P500投信を買うと、為替差益が雑所得として別に課税される」という理解は正しくありません。

国内の証券取引所に上場しているS&P500連動ETFを円で購入する場合も、投資家自身が以前から保有していたドルを使用するわけではないため、今回問題となったケースとは基本的に異なります。

VOOなどの米国ETFは決済方法に注意

同じS&P500へ投資する商品でも、米国市場に上場するVOO、SPY、IVVなどは、購入時の決済方法によって状況が変わります。

| 購入方法 | 為替差益の扱い |

|---|---|

| 国内のS&P500投信を円で購入 | 外貨の為替差益は通常発生しない |

| 国内上場ETFを円で購入 | 外貨の為替差益は通常発生しない |

| VOOなどを円貨決済で購入 | 株式損益とは別の為替差益は通常発生しない |

| 以前から持っていたドルでVOOなどを購入 | ドルの為替差益が発生する可能性がある |

| 米国株の売却代金をドルで保有し、後日再投資 | 保有期間中の為替差益が発生する可能性がある |

円貨決済で購入する場合

証券会社の円貨決済を利用すると、購入に必要なドルは取引時に自動的に調達されます。

以前から値上がりしたドルを保有し、そのドルを株式購入に使用するわけではありません。そのため、株式の売買損益とは別の為替差益は通常発生しません。

ただし、証券会社によって為替交換のタイミングや適用レートは異なります。実際の取扱いは、利用している証券会社の説明も確認しておきましょう。

以前から保有していたドルで購入する場合

一方、円高のときに購入して長期間保有していたドルや、米国株の売却後にドルのまま置いていた資金を使ってVOOなどを購入すると、購入時点までの為替差益が実現したと扱われる可能性があります。

例えば、1ドル100円のときに1万ドルを取得し、1ドル160円のときに、その1万ドルで米国株を購入したとします。

単純化すると、為替差益は次のようになります。

(160円-100円)×1万ドル=60万円

米国株を新NISA口座で購入しても、NISAで非課税になるのは、その株式から生じる売却益や配当などです。

購入前から保有していたドルの為替差益は、NISA口座内で生じた株式の利益とは別の所得です。そのため、NISAの非課税対象には含まれないと考えられます。

「最大55%課税」は全員に当てはまるわけではない

個人が外貨取引で得た為替差益は、一般的には雑所得として総合課税の対象になります。

総合課税では、給与所得などほかの所得と合算して所得税を計算します。

所得税の最高税率は45%です。これに復興特別所得税と、原則10%の個人住民税を加えると、限界税率は最大約55.9%になります。

ただし、これは課税所得が非常に大きい人に適用される最高税率です。

所得税は、所得が増えるほど段階的に税率が上がる超過累進税率です。そのため、為替差益の全額に一律で約55.9%の税金がかかるわけではありません。

「為替差益には最大55%の税金がかかる」という部分だけを見ると、一般的な投資家も利益の半分以上を納税するように感じますが、実際の税率は本人の所得状況によって異なります。

特に注意したい人

今回の判決で影響を確認しておきたいのは、次のような人です。

円高時に買ったドルを長期間保有している人

以前に安いレートで購入したドルを、そのまま外貨預金や証券口座に置いている人です。

そのドルを円へ戻したときだけでなく、米国株や外貨建てMMFの購入に使ったときにも、為替差益が実現する可能性があります。

米国株の売却代金をドルのまま再投資している人

米国株を売却して受け取ったドルをすぐに使わず、しばらく保有してから別の米国株へ再投資するケースです。

株式を売却した時点のドルの円換算額と、次の株式を購入した時点の円換算額に差があれば、外貨保有中の為替差損益を別に計算する必要が生じる可能性があります。

特定口座であっても、証券会社が計算する株式の譲渡損益だけで、外貨そのものの為替差損益まで完全に処理されるとは限りません。

海外勤務などで取得したドルを保有している人

海外勤務中の給与などで取得したドルを、帰国後も保有しているケースです。

長期間にわたって少しずつ取得したドルの場合、いつ、いくらのレートで取得したのかを確認するのが難しくなることがあります。

今回の最高裁判決は、この海外勤務者の事例を直接判断したものではありません。ただし、帰国後に日本の居住者として外貨を使用する場合は、金額が大きければ税務署や国際税務に詳しい税理士へ確認したほうが安全です。

米ドルをユーロなど別の外貨へ交換する人

長期間保有していた米ドルをユーロなど別の外国通貨へ交換する場合も、米ドルの為替差益を認識する必要があります。

外貨同士の交換であっても、それぞれの通貨を取引時点の日本円に換算して損益を計算するため、取引履歴や取得レートの保存が重要です。

一般的な新NISA利用者はどうすればよい?

新NISAで国内のS&P500投信を円で積み立てている人は、今回の判決を理由に商品を売却したり、積み立てを止めたりする必要はありません。

米国株や米国ETFを直接購入する場合でも、円貨決済を利用すれば、以前から保有していたドルの取得レートを管理する必要は基本的にありません。

外貨決済を利用する人は、次の記録を残しておくとよいでしょう。

- ドルを取得した日

- 取得したドルの金額

- 取得時の為替レート

- ドルを使用した日

- 米国株やETFを購入したときの為替レート

米国株インデックスへ投資できる国内投信については、「ニッセイ vs eMAXIS vs 楽天プラスNASDAQ100──信託報酬もほぼ同じ、いま選ぶならどれ?」も参考にしてください。

まとめ

新NISAで国内のS&P500投信を円で購入している人は、今回の判決によって新たに為替差益へ課税されるわけではありません。

注意が必要なのは、以前から保有していたドルを使って、米国株や海外ETF、別の外国通貨などを購入する場合です。

参考・出典

-

最高裁判所 第三小法廷判決(令和5年(行ヒ)第366号 所得税更正処分等取消請求事件、令和8年6月16日) https://www.courts.go.jp/assets/hanrei/hanrei-pdf-96174.pdf

-

国税庁「保有する外国通貨を他の外国通貨に交換した場合の為替差損益の取扱い」 https://www.nta.go.jp/law/shitsugi/shotoku/02/41.htm

-

国税庁「預け入れていた外貨建預貯金を払い出して貸付用の建物を購入した場合の為替差損益の取扱い」 https://www.nta.go.jp/law/shitsugi/shotoku/02/40.htm

-

金融庁「NISAを知る」 https://www.fsa.go.jp/policy/nisa2/know/

コメント