スーパーで買い物をすると、「また少し高くなったな」と感じることが増えました。

食料品、日用品、電気代。ひとつひとつの値上げは数十円、数百円でも、積み重なると家計への負担は小さくありません。

ただ、物価高で本当に怖いのは、目の前の値上げだけではないと思います。

もっと気づきにくいのは、銀行口座にある現金の数字が変わらなくても、買えるものが少しずつ減っていくことです。

現金は、生活を守るために欠かせません。急な出費に対応できる安心感もあります。

一方で、長い期間使わないお金まで、すべて現金のまま置いておけば安心なのか。物価が上がる時代には、そこも一度考えておきたいところです。

この記事では、現金の役割を否定せずに、「現金だけ持つリスク」と、これからの資産防衛をやさしく整理します。

もし記事が少しでも参考になったら、応援クリックしていただけるとうれしいです。

結論:現金は必要。でも、現金だけに偏るのもリスク

最初に結論から書くと、大切なのは「現金か投資か」の二択ではありません。

近いうちに使うお金は現金で持ち、長く使わないお金は少しずつ分散する。

この役割分けが、これからの資産防衛の基本になると思います。

投資には値下がりがあります。生活費や数年以内に使う予定のお金まで投資に回すのは危険です。

でも、現金にも「物価が上がると、実質的な価値が下がる」という弱点があります。

値動きが見えないから安全に感じやすいだけで、何もしないことにもリスクはあります。

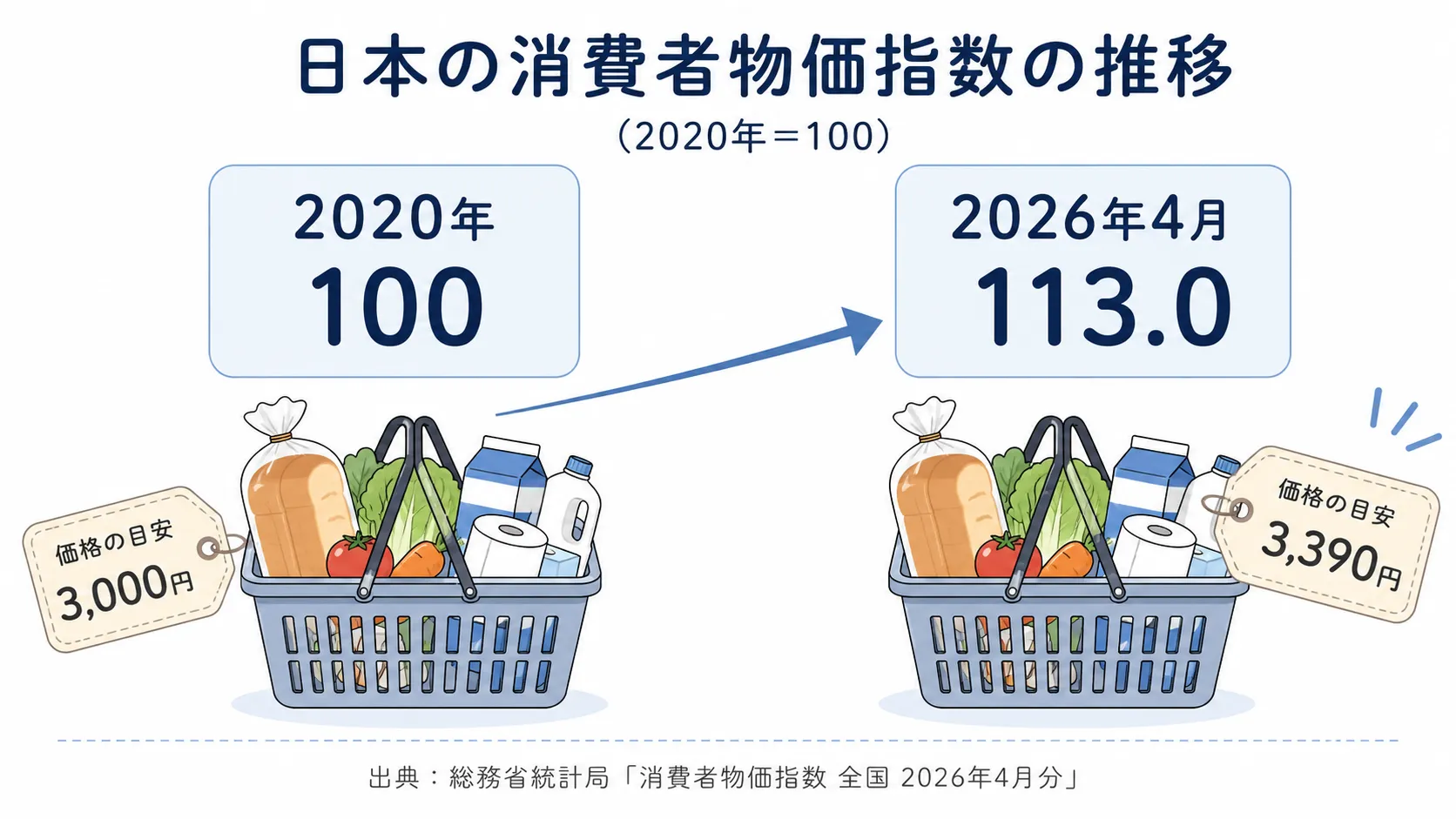

物価はどのくらい上がっているのか

総務省統計局の消費者物価指数によると、2026年4月の総合指数は、2020年を100として113.0でした。前年同月比では1.4%上昇しています。

前年同月比だけを見ると1.4%ですが、2020年を100とした総合指数は113.0です。つまり、短期の上昇率だけでなく、数年かけて物価水準そのものが切り上がっている点にも注意が必要です。

また、2025年平均の総合指数は111.9で、前年より3.2%上昇しました。

消費者物価指数は、家計が購入する商品やサービスの価格の動きをまとめて見るための指標です。すべての商品が同じ割合で値上がりするわけではありませんが、家計全体として物価が上がっていることは数字にも表れています。

2020年に合計1万円で買えた商品やサービスの組み合わせが、単純化すると2026年4月には1万1,300円ほど必要になるイメージです。

現金の数字は減らなくても、買えるものは減っていく

たとえば、手元に100万円があるとします。

銀行口座に置いておけば、使わない限り残高はほとんど変わりません。株価のように毎日上下することもありません。

でも、物価が上がり続けた場合、100万円で買えるものは少しずつ減っていきます。

仮に物価が毎年2%または3%ずつ上がる状態が続いたとすると、現在の100万円と同じ買い物をするために必要な金額は増えていきます。逆に見ると、100万円の実質的な購買力は次のようになります。

| 経過年数 | 年2%の物価上昇が続いた場合 | 年3%の物価上昇が続いた場合 |

|---|---|---|

| 現在 | 約100万円 | 約100万円 |

| 10年後 | 約82万円分 | 約74万円分 |

| 20年後 | 約67万円分 | 約55万円分 |

これは将来の物価上昇率を予測したものではありません。物価が一定の割合で上がり続けたと仮定した単純な試算です。

それでも、現金の弱点を考えるにはわかりやすいと思います。

通帳の残高は100万円のままでも、そのお金で買える量は同じではない。これが、物価高のときに見落としやすい「現金だけ持つリスク」です。

日本の家計は現金・預金を多く持っている

日本銀行が2026年3月18日に公表した資金循環統計によると、2025年12月末時点の家計の金融資産は2,351兆円でした。

そのうち、現金・預金は1,140兆円で、全体の48.5%を占めています。

もちろん、現金・預金が多いこと自体が悪いわけではありません。

子どもの教育費、住宅購入、病気や介護への備え、近い将来に使う生活費。値下がりしては困るお金は、現金で確保しておく必要があります。

ただ、10年、20年と使う予定がないお金まで現金だけで持つ場合は、物価上昇に対して弱くなります。

「減らさないために現金で持つ」という考え方が、結果的に実質的な価値を少しずつ減らすこともある。ここが難しいところです。

現金は「悪者」ではない

物価高の話になると、「預金ではダメ」「投資をしないと損」といった強い言葉も見かけます。

でも、投資には元本割れの可能性があります。金融庁のNISA特設サイトでも、株式や投資信託などは預貯金より高いリターンを期待できる一方で、元本割れのおそれがあると説明されています。

だからこそ、生活を守るお金まで無理に投資へ回す必要はありません。

現金には、はっきりした役割があります。

- 毎月の生活費

- 急な病気や家電の故障に備えるお金

- 数年以内に使う予定が決まっているお金

- 相場が下がったときにも、慌てて資産を売らずに済むためのお金

現金があるからこそ、投資を長く続けやすくなります。

大切なのは、現金をゼロにすることではなく、必要以上に現金だけへ偏っていないかを確認することです。

これからの資産防衛は、3つに分けて考える

資産防衛というと難しく聞こえますが、まずはお金を使う時期で分けると考えやすくなります。

| お金の役割 | 使う時期の目安 | 基本的な考え方 |

|---|---|---|

| 生活を守るお金 | いつでも | 生活防衛資金として現金で確保する |

| 近いうちに使うお金 | 数年以内 | 預金など、値下がりしにくく使いやすい場所に置く |

| 長く使わないお金 | 10年以上先 | リスク許容度に合わせて、長期・積立・分散投資を検討する |

金融庁も、資産形成の基本として「長期・積立・分散投資」を紹介しています。

ひとつの商品に集中するのではなく、値動きが異なる資産や地域に分ける。高値で一度に買う不安があるなら、少額から積み立てる。短期間の値動きに振り回されず、長く続ける。

NISAは、こうした長期の資産形成を考えるときに使いやすい制度です。NISA口座で投資した金融商品から得られる利益は非課税になります。

ただし、NISAを使えば必ず増えるわけではありません。何を買うか、どのくらいの金額を投資するかは、自分の家計とリスク許容度に合わせて考える必要があります。

預金が増えてきたら確認したいこと

投資を始める前に、預金の置き場所も確認しておきたいところです。

金融庁によると、利息の付く普通預金や定期預金などは、預金者1人当たり、1金融機関ごとに合算して、元本1,000万円までと破綻日までの利息などが保護されます。

生活防衛資金や近い将来に使うお金が増えてきたら、ひとつの金融機関にまとめすぎていないかも見直しておくと安心です。

また、すぐに使わない現金については、普通預金のまま置くのか、定期預金なども含めて考えるのかを整理してもよいと思います。

ただし、金利だけを見て使いにくい場所へ移しすぎると、急な出費に対応しづらくなります。

「増やすこと」だけでなく、「必要なときに使えること」も大切です。

いきなり大きく動かなくていい

物価高が気になると、「今すぐ何かしなければ」と焦りやすくなります。

でも、資産防衛は一度に大きく動かすことではありません。

まずは、次の順番で十分です。

- 毎月の生活費をざっくり把握する

- 生活防衛資金と、数年以内に使う予定のお金を分ける

- それでも長く使わないお金があるか確認する

- 投資するなら、無理のない金額から長期・積立・分散を意識する

- 預金も投資も、ひとつに偏りすぎていないか定期的に見直す

投資が不安なら、まずは家計を整理するだけでも前進です。

現金をしっかり持ったうえで、余裕資金の一部から少しずつ考える。そのくらいのペースでよいと思います。

物価高の時代に大切なのは、「現金を減らすこと」ではなく、「現金の役割を決めること」だと思います。

まとめ

物価高で怖いのは、スーパーの商品が値上がりすることだけではありません。

現金の残高が変わらなくても、長い目で見ると買えるものが少しずつ減っていく。そこに気づきにくいことが、本当の怖さだと思います。

だからといって、現金を減らして何でも投資に回せばよいわけではありません。

生活を守るお金は現金で持つ。近いうちに使うお金も、値下がりしにくい場所に置く。そして、長く使わないお金については、長期・積立・分散で少しずつ備える。

現金と投資は、どちらか一方を選ぶものではありません。

それぞれの役割を分けて持つことが、物価が上がる時代の資産防衛につながると思います。

※ 本記事は2026年5月時点の情報をもとに作成しています。将来の物価上昇率や投資成果を予測するものではありません。投資には元本割れの可能性があります。制度の詳細や金融商品の選択は、ご自身の状況に合わせてご確認ください。

参考:

コメント