「103万円の壁が160万円になったと思ったら、今度は178万円?」

「106万円の壁はなくなるのに、130万円の壁は残るの?」

年収の壁について調べると、いろいろな数字が出てきます。制度改正が続いていることもあり、結局どの金額を気にすればよいのか、わかりにくくなっています。

でも、すべての壁を一度に覚える必要はありません。

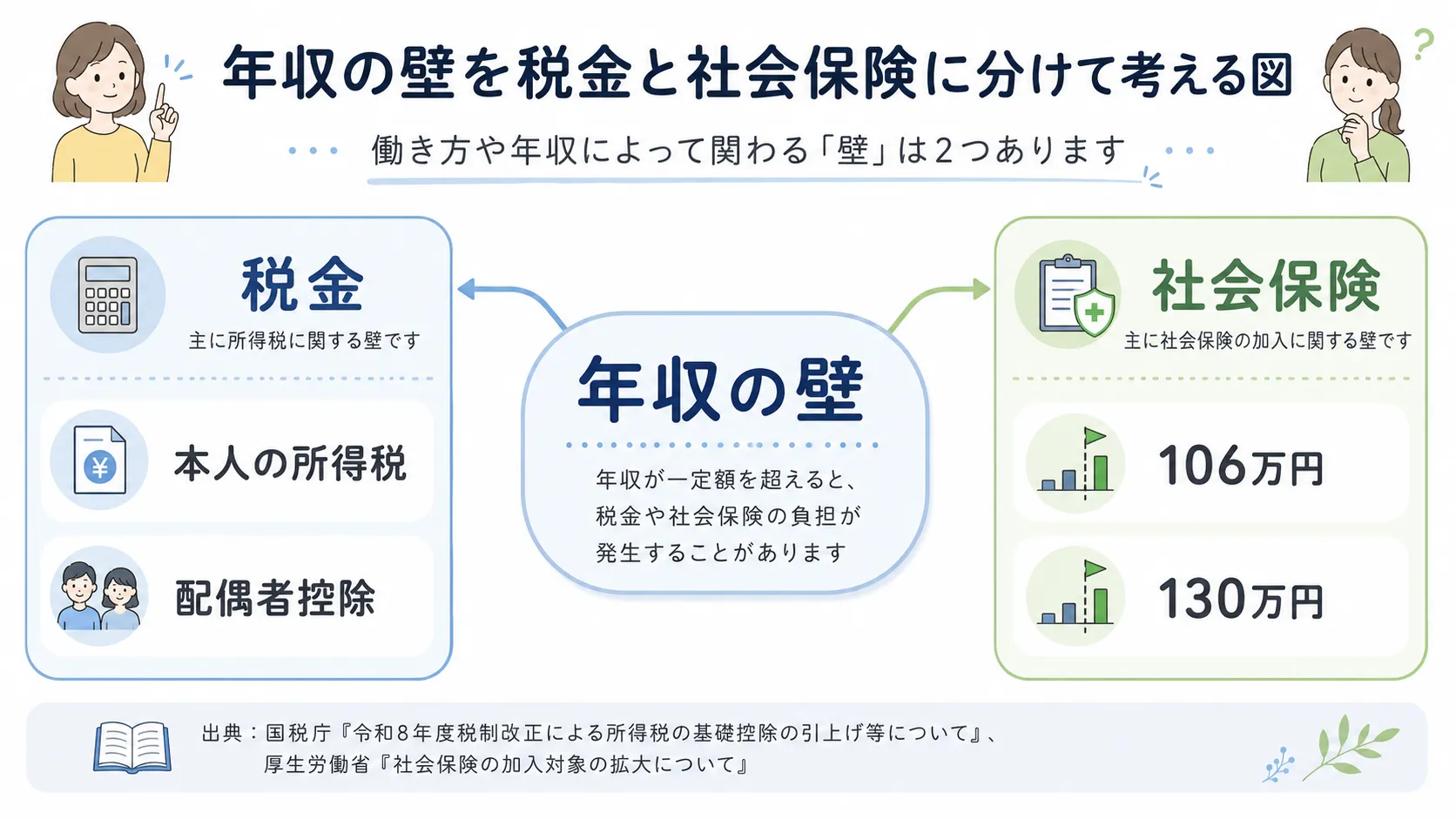

大切なのは、税金の壁と社会保険の壁を分けて考えることです。

この記事では、2026年5月時点で決まっている内容をもとに、パートやアルバイトで働く方が確認したいポイントを整理します。

もし記事が少しでも参考になったら、応援クリックしていただけるとうれしいです。

結論:2026年は「税金」と「社会保険」を別々に確認する

最初に、主な変更点だけをまとめます。

- 本人に所得税がかかり始める目安は、給与収入だけの場合、2026年分から原則178万円に引き上げられました

- いわゆる106万円の壁に関係する「月額8.8万円以上」の賃金要件は、2026年9月までは残る見込みです

- 2026年10月からは、社会保険の加入条件にある月額8.8万円以上という賃金要件が撤廃される予定です

- ただし、週20時間以上という労働時間の要件は残ります

- 社会保険の扶養に関係する130万円の壁も残ります

「壁がひとつ消える」というより、気にする数字と働き方の条件が変わっていくと考えた方がわかりやすいと思います。

年収の壁がわかりにくい理由

年収の壁という言葉には、大きく分けて3種類の話が混ざっています。

| 種類 | 何に影響する? | 代表的な数字 |

|---|---|---|

| 本人の税金 | 自分の所得税や住民税 | 所得税178万円、住民税は自治体等で異なる |

| 配偶者に関係する税金 | 配偶者控除、配偶者特別控除 | 136万円、159万円など |

| 社会保険 | 健康保険、厚生年金、扶養認定 | 106万円、130万円 |

同じ「扶養」という言葉でも、税金の扶養と社会保険の扶養は別の制度です。

所得税がかからなくても社会保険料が発生することはあります。逆に、社会保険の扶養から外れても、配偶者の税負担がいきなり大きく増えるとは限りません。

まずは、自分が気にしているのが税金なのか、社会保険なのかを分けるところから始めると整理しやすくなります。

所得税の壁は、2026年分から原則178万円へ

以前は「103万円の壁」がよく知られていました。

その後、2025年分の所得税では、給与収入だけでほかに所得がない場合、所得税がかからない目安が160万円に引き上げられました。

さらに、2026年度税制改正で基礎控除と給与所得控除が見直され、2026年分からは、所得税の負担が始まる水準が178万円以上になるように引き上げられました。

給与収入だけでほかに所得がない方の場合、原則として年収178万円まで所得税がかからない形になります。

| 所得税の対象となる年 | 給与収入だけの場合の目安 |

|---|---|

| 2024年分まで | 103万円 |

| 2025年分 | 160万円 |

| 2026年分から | 178万円 |

ここで注意したいのは、178万円まで何も負担が増えない、という意味ではないことです。

住民税は所得税と別の仕組みです。社会保険の加入条件も別にあります。所得税だけを見て働く時間を決めると、想定していなかった負担が発生することがあります。

また、国税庁によると、2026年度税制改正による源泉徴収税額表の変更は2026年12月1日以後に支払う給与などから適用されます。11月までに毎月の給与から引かれた所得税は、年末調整などで精算される形です。

配偶者控除は「136万円」がひとつの目安に

配偶者の税金に関係する数字も変わっています。

2026年分の所得税では、給与収入だけの場合、配偶者控除の対象となる配偶者の収入要件は136万円以下になりました。

136万円を超えたら控除が突然ゼロになるわけではありません。配偶者特別控除が段階的に適用されます。

配偶者の給与収入が136万円を超えて159万円以下であれば、納税者本人の所得などの条件を満たす場合、最大額の配偶者特別控除が適用されます。その後、控除額は段階的に減っていきます。

| 配偶者の給与収入 | 2026年分の所得税での考え方 |

|---|---|

| 136万円以下 | 配偶者控除の対象 |

| 136万円超〜159万円以下 | 最大額の配偶者特別控除の対象 |

| 159万円超 | 配偶者特別控除が段階的に減る |

実際の控除額は、納税者本人と配偶者の所得によって変わります。

「配偶者の年収が少し増えたら、世帯全体で急に大損する」と単純に考えず、年末調整や確定申告の前に国税庁の案内を確認すると安心です。

住民税は所得税と同じラインではない

所得税が178万円までかからなくても、住民税まで同じとは限りません。

住民税には所得割と均等割があり、非課税となる基準は住んでいる自治体や家族構成によっても変わります。

所得税の「178万円」という数字だけを見て、住民税もかからないと思い込まないようにしたいところです。

詳しい金額は、お住まいの自治体の案内で確認するのが確実です。

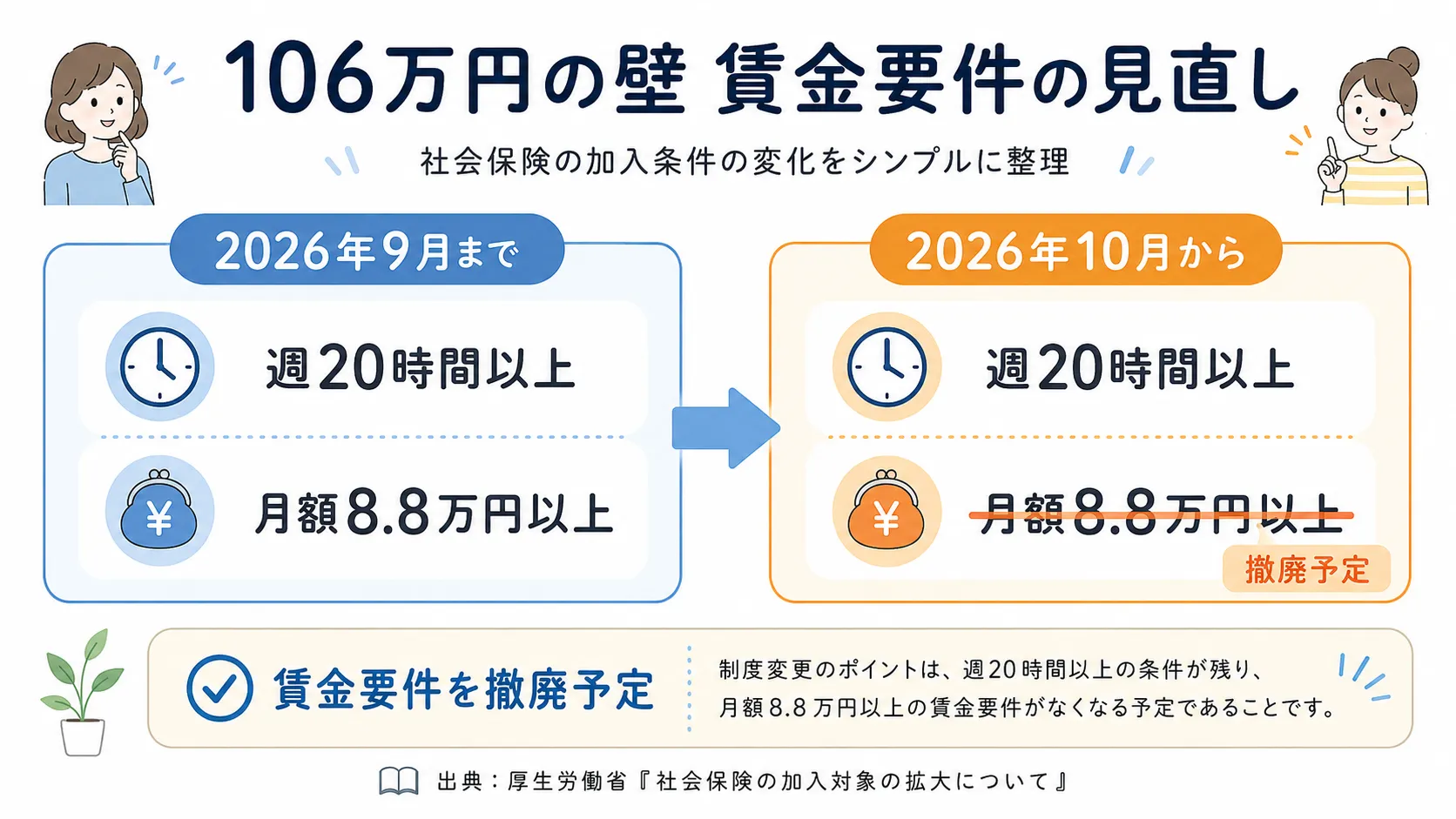

106万円の壁は、2026年10月に賃金要件が撤廃予定

社会保険では、いわゆる「106万円の壁」があります。

2026年5月時点では、従業員数51人以上の企業などで働くパート・アルバイトの方が、次の条件をすべて満たすと、健康保険と厚生年金保険の加入対象になります。

- 週の所定労働時間が20時間以上

- 所定内賃金が月額8.8万円以上

- 2か月を超える雇用の見込みがある

- 学生ではない

月額8.8万円を年収に換算すると約106万円になるため、「106万円の壁」と呼ばれています。

このうち、月額8.8万円以上という賃金要件は、2026年10月に撤廃される予定です。

ただし、週20時間以上という条件は残る予定です。

そのため、2026年10月以降は「106万円を超えないように調整する」という考え方よりも、「週20時間以上働くかどうか」が重要になっていきます。

企業規模の要件も段階的に縮小される

短時間労働者が社会保険へ加入する企業規模の要件も、段階的に変わります。

| 時期 | 対象となる企業規模 |

|---|---|

| 現在 | 従業員数51人以上 |

| 2027年10月から | 36人以上 |

| 2029年10月から | 21人以上 |

| 2032年10月から | 11人以上 |

| 2035年10月から | 企業規模要件を撤廃 |

今は対象外の小規模な職場でも、将来は社会保険の加入対象になる可能性があります。

働く時間を考えるときは、年収だけでなく、勤務先の従業員数も確認しておくと安心です。

130万円の壁は残る見込み

社会保険の扶養に関係する「130万円の壁」は、2026年時点でも設けられています。106万円の壁の賃金要件が撤廃された後も、残る見込みです。

勤務先の社会保険に加入しない場合でも、原則として年収130万円以上になると、配偶者などの社会保険上の扶養から外れ、自分で国民健康保険・国民年金に加入する、または勤務先の社会保険に加入する可能性があります。

一方で、2026年4月からは、労働契約で定められた賃金から見込まれる年間収入が130万円未満で、ほかの収入が見込まれない場合、原則として被扶養者に該当するものとして扱う考え方が示されています。

繁忙期の残業などで一時的に収入が増えた場合についても、事業主の証明により扶養を継続できる場合があります。

ただし、実際の認定は加入している健康保険組合などが行います。収入が130万円に近い方は、勤務先や加入先へ早めに確認しておく方が安心です。

学生年代の子どもがいる家庭は150万円も確認

19歳以上23歳未満の家族を扶養している家庭では、150万円という数字も関係します。

社会保険では、2025年10月から、配偶者を除く19歳以上23歳未満の被扶養者について、年間収入要件が130万円未満から150万円未満へ変更されました。

税金でも、大学生年代の子どもなどがアルバイトで収入を得た場合に、親の控除が急にゼロにならないよう「特定親族特別控除」が設けられています。

配偶者の扶養と、学生年代の子どもの扶養は条件が異なります。家庭に該当する方がいる場合は、分けて確認しましょう。

結局、どこを確認すればいい?

制度が複雑に見えるときは、次の順番で確認すると整理しやすくなります。

- 自分の年収見込みを確認する

- 週の所定労働時間が20時間以上か確認する

- 勤務先の従業員数を確認する

- 配偶者の税金に関係する控除を確認する

- 社会保険の扶養を維持したい場合は、勤務先や健康保険組合へ確認する

- 学生年代の子どもが働いている場合は、別の基準として確認する

年収の壁を超えると、社会保険料の負担が増える場合があります。

一方で、厚生年金に加入すると将来受け取る年金が増え、健康保険では傷病手当金などの保障もあります。

目先の手取りだけでなく、働き方や将来の保障も含めて考えることが大切です。

まとめ

2026年は、年収の壁に関する制度が大きく動く年です。

本人の所得税は、給与収入だけの場合、原則178万円がひとつの目安になります。

社会保険では、2026年10月に106万円の壁の賃金要件が撤廃される予定ですが、週20時間以上という条件は残る予定です。130万円の壁も残る見込みです。

「壁がなくなる」という言葉だけで判断せず、税金と社会保険を分けて確認することが大切です。

制度が変わると不安になりますが、すべての数字を暗記する必要はありません。

まずは自分の働く時間、勤務先の規模、家族の扶養状況を確認する。わからないところは勤務先や健康保険組合、自治体に確認する。

そのくらいから始めれば十分だと思います。

※ 本記事は2026年5月31日時点で公表されている情報をもとに作成しています。税金や社会保険の扱いは、本人と家族の所得、勤務先、加入している健康保険、自治体などによって異なります。個別の条件は、勤務先、健康保険組合、自治体、税務署などでご確認ください。

参考:

コメント