Xを見ていると、年間配当10万円、40万円、なかには1000万円を超えるような配当報告を見かけます。

正直、すごいなと思います。

含み益は相場によって増えたり減ったりしますが、配当金は実際に入金されるお金。「今年はいくら配当が入る」「月にするといくらくらいになる」と数字で見えるのは、投資を続けるモチベーションにもなります。

今回は、Xで見かけた配当報告をきっかけに、高配当投資とインデックス投資のどちらを自分は重視したいのか、少し整理してみました。

もし記事が少しでも参考になったら、応援クリックしていただけるとうれしいです。 ブログ村の応援はこちら

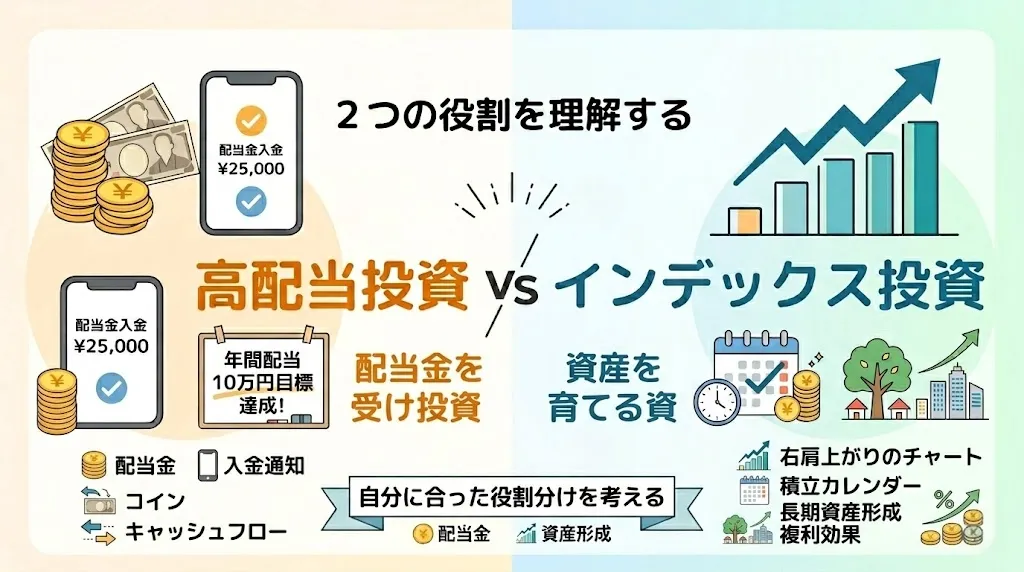

年間配当10万円というライン

Xで「年間配当10万円」という話題を見かけました。

年間10万円というと大きく感じますが、月に直すと約8,333円です。

生活費をすべてまかなえる金額ではありませんが、スマホ代やサブスク代、ちょっとした固定費を補えるくらいの金額です。

そう考えると、年間配当10万円というのは、個人投資家にとってひとつのわかりやすい目標なのかもしれません。

自分の楽天SCHDは年間約6.1万円

自分が保有している楽天SCHDの年間分配金見込みは、今のところ約61,401円です。

評価額は約2,364,660円なので、利回りはざっくり約2.6%くらいになります。

年間10万円まで、あと約38,600円。

同じくらいの利回りで考えると、年間10万円の分配金を得るには約385万円くらいの評価額が必要になります。

こうして見ると、年間配当10万円というのは、思ったより近いようで、やっぱりそれなりの元本が必要です。

Xにはもっとすごい人もいる

Xを見ていると、年間配当40万円台の人や、1000万円を超えるような人もいます。

本当にすごいです。

ただ、よく見ると、そこにはかなり大きな元本があります。年間配当1000万円クラスになると、1億円を超える資産を高配当株や高分配ETFに入れているケースもあります。

それだけの資産を作ったこと自体がすごいのはもちろんですが、個別株で大きな配当を得ている人の多くは、「今の高配当株を買った」というより、安い時期に良い銘柄を買っていた人が多いのだと思います。

買ったあとに株価が上がり、増配も続けば、取得額に対する利回りはどんどん高くなります。いわゆる「取得利回りが育つ」という状態です。

配当額だけを見ると夢がありますが、その裏には、

- 大きな元本

- 安い時期に買った銘柄

- 増配で育った取得利回り

- セクターの偏り

こういった要素もあるはずです。SNSで見る高配当投資家の配当額はすごいですが、その人がいつ、どの価格で、どの銘柄を買ったのかまで見ないと、自分にそのまま当てはめるのは難しいと思います。

自分ならインデックスに入れたくなる

一方で、自分ならその大きな元本があったら、S&P500やNASDAQ100、オルカンなどのインデックスに入れていた方が、長期的には資産が増えそうな気もします。

たとえば、1,000万円以上を高配当株に入れて年間数十万円の配当を得る。

これはこれで魅力的です。

でも、資産形成の途中なら、その1,000万円をインデックスに入れて、値上がりや再投資で資産全体を増やす方が効率的なのではないか、とも思ってしまいます。

特にNASDAQ100やS&P500のような成長寄りのインデックスは、配当を受け取る楽しみは少ないですが、資産そのものを増やす力は強いと感じます。

もちろん将来どうなるかはわかりません。

それでも、自分の今の段階では、配当金を増やすことだけを目的にするより、まずは資産全体を増やすことを優先したい気持ちがあります。

それでも高配当株が人気なのはわかる

とはいえ、高配当株が好きな人が多いのもわかります。

配当金は、実際に入ってくるお金です。

入金されると嬉しいですし、投資を続けている実感もあります。

インデックス投資は資産形成には向いていると思いますが、基本的には「増えているけど売らないと使えないお金」です。

一方で、高配当株や高分配ETFは、持っているだけで定期的に現金が入ってきます。

この違いは大きいです。

老後の生活費や、毎月の固定費を補う目的なら、高配当投資の安心感はかなりあります。

自分の結論

高配当投資を否定したいわけではありません。

実際、自分も楽天SCHDの分配金が増えていくのは嬉しいです。

ただ、SNSで大きな配当額を見るときは、配当金額だけではなく、

- どれくらいの元本があるのか

- いつ買ったのか

- どんな銘柄に偏っているのか

- その利回りは今から再現できるのか

- 資産成長よりキャッシュフローを優先しているのか

このあたりもセットで見た方がよさそうです。

自分としては、資産形成の中心はインデックス。

高配当株や楽天SCHDは、配当を受け取る楽しみや、将来のキャッシュフローを考えるための枠。

そんな役割分けが、今の自分にはちょうどいいのかなと思いました。

SNSで大きな配当報告を見ると、つい「すごいな」「自分ももっと配当が欲しいな」と思ってしまいます。

でも、上を見たらきりがありません。

配当金額だけを比べるのではなく、自分の目的に合った投資を続けていきたいです。

※この記事は特定の投資商品をおすすめするものではありません。投資判断は、ご自身の資産状況やリスク許容度に合わせて行ってください。

コメント