「老後に2000万円必要」と言われていたのに、最近は「4000万円必要」という声も見かけるようになりました。数字が倍になると、さすがに焦ります。

でも、その「4000万円」って誰の話なのか、どんな前提での数字なのか。この記事では、2000万円問題のおさらいと4000万円という話が出てきた背景を整理しながら、最終的には「自分の場合はいくら必要なのか」を考えるきっかけにしたいと思います。

もし記事が少しでも参考になったら、応援クリックしていただけるとうれしいです。 ブログ村の応援はこちら

まず「老後2000万円問題」をおさらい

2019年に金融庁の審議会がまとめた報告書をきっかけに、「老後2000万円問題」が大きく報じられました。

報告書では、夫65歳以上・妻60歳以上の夫婦のみ無職世帯で、毎月の不足額が平均約5万円、それが20〜30年続くと約1,300万〜2,000万円になる、という趣旨でした。

ただ、この前提は「平均的な夫婦世帯」の話です。全員に当てはまるわけではないのに、「2000万円」という数字だけが一人歩きして、多くの人を不安にさせました。

なぜ「4000万円」という話が出てきたのか

2000万円問題から数年が経ち、一部のメディアやFP向けの試算記事などで「4,000万円必要」という声が出るようになりました。特定の機関が正式に発表した数字ではなく、前提条件を変えた試算によるものです。

背景にある主な要因はこのあたりです。

物価の上昇:食料品や光熱費の価格が上がり、同じ生活水準を維持するコストが2019年当時より増えています。

年金は物価に完全には連動しない:マクロ経済スライドという仕組みにより、物価や賃金が上がっても年金額の伸びが抑えられることがあります。インフレ局面では年金の実質的な価値が少しずつ下がりやすい構造です。

医療・介護費への備え:高齢期の医療費や介護費は個人差が大きく、平均の生活費とは別に予備費として見ておく必要があります。

こうした要因が重なると、2019年の試算より必要額が増える方向に動きます。ただ、どこまで増えるかは前提次第で、「4000万円」も特定の条件下での試算にすぎません。

必要額が変わる3つの要素

老後に必要な資金は、個人の状況によってかなり変わります。持ち家か賃貸か、年金をどのくらいもらえるか、何歳まで働くか——これらが違うだけで、数百万〜1,000万円単位で差が出ます。

生活費

総務省の家計調査をもとにした整理では、2025年平均で65歳以上の夫婦のみ無職世帯の消費支出は月約26.4万円、可処分所得は月約22.2万円で、月約4.2万円の不足とされています。

ただあくまで平均で、地方在住・持ち家あり・シンプルな暮らしなら平均より少ない生活費で暮らせるケースもあります。逆に都市部での生活や趣味・旅行にお金をかけたい場合はそれ以上になることも。

年金額

受け取れる年金は、現役時代の収入と加入期間によって個人差があります。自分の見込み額は「ねんきん定期便」か、ねんきんネット(日本年金機構のサービス)で確認できます。月1万円の差が、30年間では360万円の差になります。

退職時点の資産と運用方針

退職時の資産額だけでなく、その後どう運用・取り崩すかも影響します。同じ3,000万円でも、全額現金保有と一部をインデックスファンドで運用しながら取り崩す場合では、持続期間が変わります。

大事なのは「平均の数字」より「自分の試算」

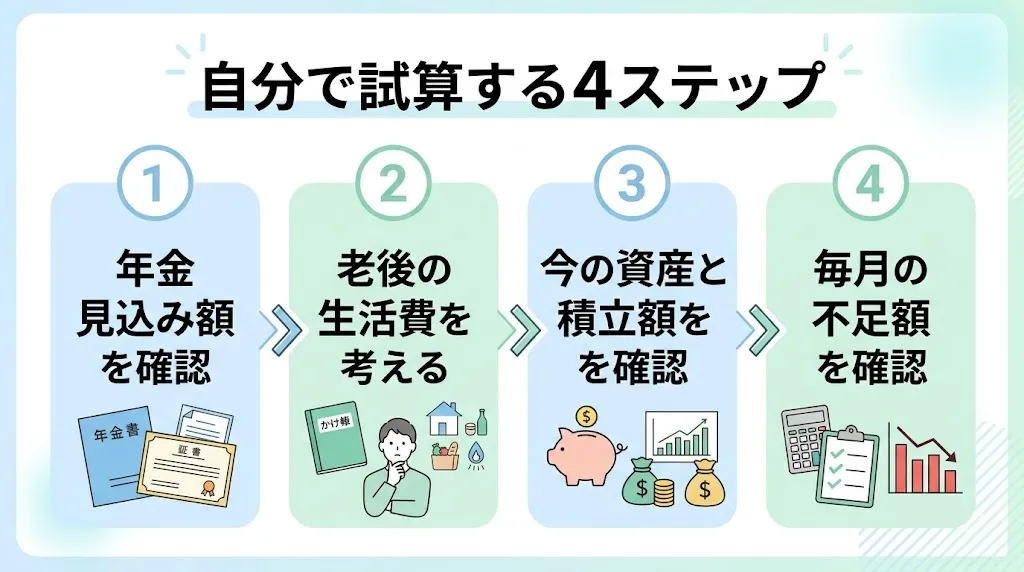

「2000万円」でも「4000万円」でも、特定の前提で計算した目安にすぎません。大切なのは、毎月いくら不足しそうか、その不足が何年続くのかを自分で試算してみることです。

- ねんきんネットで年金の見込み額を確認する

- 老後の生活費をざっくりイメージする

- 今の資産と積立ペースで退職時の残高を試算する

- 年金と資産で何年分カバーできるかを見る

全部きっちりやらなくてもいいです。ざっくりでも数字にしてみると、「意外と足りそう」「積立を増やした方がいい」など、具体的なアクションに結びつきやすくなります。

私自身も、こういった試算をざっくり確認できる老後資金シミュレーターを作っています。まだ公開前ですが、「今の資産」「毎月の積立」「想定利回り」「取り崩し額」などを入力して、自分の場合はどのくらい持つかを確認できる形にしたいと考えています。

まとめ

「老後4000万円必要」という言葉に焦る気持ちはわかりますが、その数字は全員に当てはまるものではありません。必要な老後資金は生活費・年金・資産・運用方針の組み合わせで人それぞれです。

まず自分の年金見込み額を確認して、生活費のイメージをざっくり持つだけでも、老後資金への向き合い方がずいぶん変わります。数字に焦るより、自分の状況を知ることから始めてみてください。

※ 本記事は2026年5月時点の情報をもとに作成しています。年金制度・税制は変更される場合があります。詳細は各公式サイトでご確認ください。

参考:

コメント