楽天証券のランキングにも登場する「iFree FANG+」。

米国の成長株に集中投資できるユニークな商品として注目を集めています。

私自身も気になっていて、実際に ETFを特定口座で20万円だけ購入してみました。

この記事では、FANG+とはどんな商品なのか、新NISAで買うなら投資信託かETFかの違い、そして夢とリスクの両面について解説します。

FANG+とは?

FANG+は、米国の成長株を中心に10銘柄に均等投資する株価指数です。

現在の構成銘柄は以下の通り。

Apple、Microsoft、Amazon、Google(Alphabet)、Meta、NVIDIA、Netflix、Broadcom、CrowdStrike、ServiceNow。

なお、以前はBaidu(百度)やAMDも組み入れられていましたが、入れ替えで外れています。

このように、FANG+は市場環境に応じて銘柄が入れ替わる特徴があります。

投資信託とETFの違い

FANG+に投資する方法は「投資信託」と「ETF」の2種類があります。

投資信託(iFreeNEXT FANG+)

- 100円から購入できる

- 自動積立に対応

- 売買タイミングを気にしなくていい

- 信託報酬はETFよりやや高め

ETF(iFreeETF FANG+)

- 株式と同じように市場でリアルタイム売買できる

- 1口あたり約2,000円前後から投資可能(少額で始められる)

- 指値注文など細かい取引が可能

- 信託報酬は投資信託より低め

👉 迷ったら投資信託で少額積立がおすすめ。

経験者やタイミング投資をしたい人はETFが向いています。

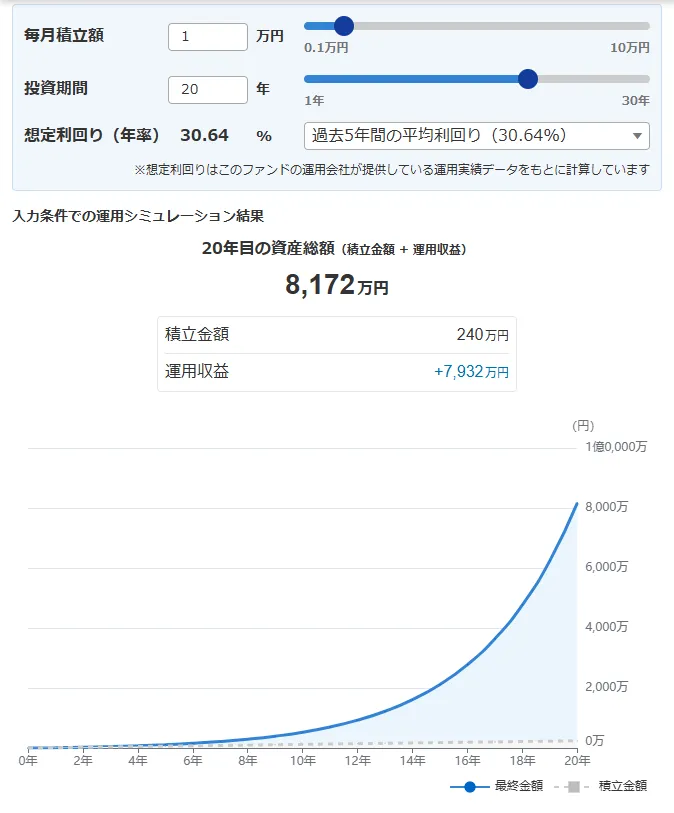

シミュレーションで見る「夢」

毎月1万円をFANG+に積み立てた場合、過去5年の平均リターン(年率30%超)をもとにしたシミュレーション結果は以下の通りです。

| 積立期間 | 最終資産 | 元本 | 運用益 |

|---|---|---|---|

| 10年 | 528万円 | 120万円 | +408万円 |

| 15年 | 2,119万円 | 180万円 | +1,939万円 |

| 20年 | 8,172万円 | 240万円 | +7,932万円 |

特に 15年を超えたあたりから、複利の効果で資産が一気に膨らむ のがわかります。

長期で積み立てることの大切さを実感できるシミュレーションですね。

もちろん、これはあくまで「過去の数字」。

銘柄の入れ替えや相場環境の変化によって、20年後の結果は大きく違っているはずです。

それでも、シミュレーションの数字を眺めると「やっぱり夢があるな」と感じる投資先です。

だからこそ、資産の一部で少額から様子見するのが現実的でしょう。

暴落リスクの現実

FANG+は「ハイリスク・ハイリターン」の代表格でもあります。

- コロナショック(2020年)で一時▲30%以上下落

- 金利急騰局面(2022年)では▲50%近い暴落

100万円投資していたら50万円まで減った計算です。

さらに、回復までには2年以上かかりました。

こうした大きな値動きに耐えられるかどうかが、FANG+を持ち続けられるかの分岐点になります。

私の体験談:特定口座で20万円だけ購入

私は新NISA枠では「オルカン」や「NASDAQ100」といった安定資産を優先しています。

そのため、FANG+はあえて 特定口座で20万円分ETFを購入しました。

理由は以下の通りです。

- 新NISA枠は堅実な資産に使いたい

- FANG+はハイリスクだから様子見で少額だけ

- 特定口座なら損益通算ができるメリットもある

つまり「夢を見たいけどリスクも理解しているから、まずは資産の一部で試す」スタンスです。

まとめ

FANG+は確かに「夢のある投資先」です。

しかし同時に、暴落で資産が半分になるリスクもある商品です。

- 初心者なら投資信託で少額積立

- 経験者ならETFでスポット購入もあり

- 新NISA枠はオルカンやS&P500を優先しつつ、FANG+は「ハイリスク・ハイリターン枠」として少額で取り入れる

私自身もETFで20万円だけ買って、特定口座で様子を見ています。

FANG+は「夢とリスクを理解したうえでどう付き合うか」が大事な投資先だと思います。

関連記事

【新NISA運用レポート】オルカンとNASDAQ100で始めた私の含み益は…?

🏦 楽天SCHDはNISAと特定口座どっちで買うべき?私の選び方と理由を解説!

JEPQ vs SCHD 10年シミュレーション(円換算・税引後)

応援クリックお願いします🙏